Il generale rallentamento della produzione industriale mondiale coinvolge anche il settore della produzione automobilistica. Si tratta di una branca della produzione in cui convergono diversi settori economici (siderurgico per la produzione di acciaio, componentistica, ricerca e sviluppo di tecnologie innovative). La sovraproduzione e quindi la saturazione dei mercati, la concentrazione di grandi gruppi di produttori di auto, sia con motore endotermico che elettrico, la concorrenza agguerrita sfociata nella guerra dei dazi sono evidenze di una crisi che si prospetta di non facile soluzione per la borghesia.

Sia in Germania che in Italia le aziende automobilistiche ormai da tempo lavorano a singhiozzo e le prospettive sono tutt’altro che rosee. Tanto per dare un’idea a luglio e a settembre a Mirafiori si è lavorato solo per 5 giorni. Se poi si vedono i dati della produzione degli stabilimenti presenti in Italia tra il 2007 e il 2014, il calo è stato del 70%: si è passati da 911.000 veicoli all’anno ad appena 300.000. La Volkswagen nel 2023 ha venduto 700 mila veicoli in meno rispetto al 2019, con una perdita del 14 per cento. Il responsabile finanziario dell’azienda ha detto che questo mercato è ormai compromesso, e al massimo possono sperare di limitare la perdita a mezzo milione di auto all’anno rispetto al 2019: l’equivalente della produzione di due interi stabilimenti del gruppo. Ad agosto in Europa le vendite delle auto elettriche sono crollate del 43,9% rispetto allo stesso mese dell’anno precedente e le immatricolazioni in generale hanno segnato un -18,3%. Per le auto elettriche si tratta peraltro del quarto mese di calo consecutivo tanto che la loro quota di mercato sul totale delle vendite è passata dal 21% del 2023 al 14,4% ad agosto 2024.

In realtà la crisi del comparto non è affatto una novità e va avanti già da diversi anni: è connessa al fatto che l’industria automobilistica sta attraversando una fase di transizione che, senza esagerare, possiamo definire epocale. Dagli albori dell’industria automobilistica fino ad oggi la tecnologia utilizzata per i sistemi di propulsione è stata, infatti, quella del motore endotermico.

Lungo la sua storia, l’industria automobilistica (come quella di tutti i grandi comparti tecnologicamente più avanzati) è stata caratterizzata essenzialmente da tre fenomeni: centralizzazione di capitale, concentrazione industriale, diminuzione del saggio di profitto. Tradotto in termini più semplici: i gruppi automobilistici sono sempre meno (perché ci sono state numerosissime fusioni e acquisizioni), la loro dimensione è diventata estremamente grande, guadagnano sempre meno su ogni singola autovettura.

Il passaggio all’elettrico presenta non pochi problemi:

- le auto elettriche prodotte in Europa costano tanto e non sono alla portata di tutti,

- hanno ancora relativamente poca autonomia, dunque non hanno le stesse prestazioni dei motori endotermici;

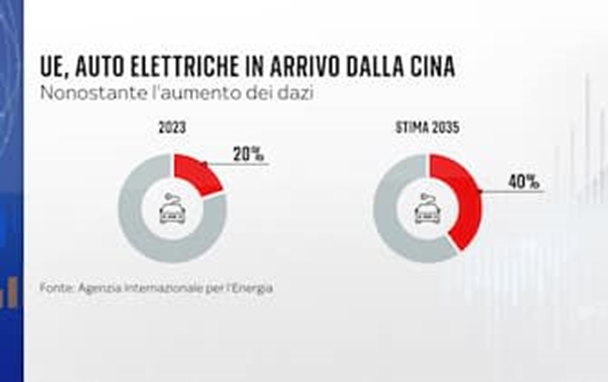

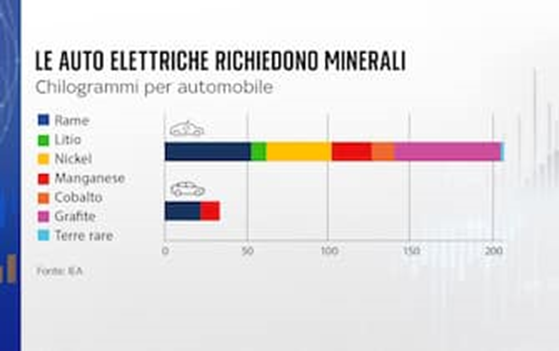

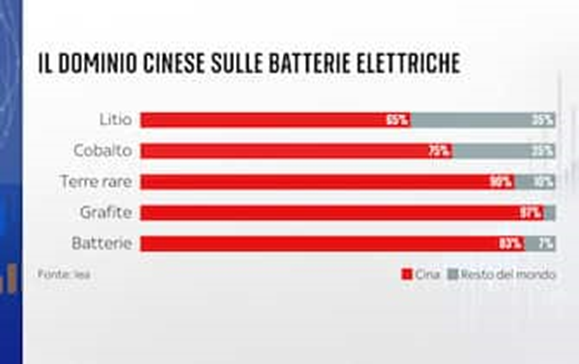

- per costruire le batterie servono materie prime non facilissime da reperire di cui la Cina ha il quasi totale monopolio (80% della raffinazione delle materie prime utili per le batterie avvengono in Cina come pure il 65% della lavorazione globale del litio per batterie)

- c’è bisogno di creare infrastrutture per la ricarica delle auto.

Alcuni gruppi industriali si sono fatti trovare più preparati di altri a questa “rivoluzione”, ma quasi tutti, per diversi motivi, si trovano ora in difficoltà. In particolare i produttori cinesi sono quelli che, per primi rispetto ai concorrenti mondiali sono riusciti a produrre auto elettriche a costi accessibili. Gli USA, con in testa Tesla come principale produttore, vedono un calo della domanda nel 2024. In Europa le aziende produttrici sono in ritardo con lo sviluppo della tecnologia delle auto elettriche e i modelli finora prodotti coprono vetture di alta gamma, troppo costose per un mercato di massa.

In Unione Europea c’è la situazione più difficile perché gli aiuti di Stato sono formalmente vietati. In realtà anche nel vecchio continente il pubblico ha finanziato le aziende del comparto, approfittando soprattutto delle deroghe seguite alla pandemia, ma non è niente di paragonabile a quanto fatto da Stati Uniti e Cina, senza contare che a causa della rigidissima normativa antitrust non si sono realizzate aggregazioni industriali in grado di creare dei “gruppi continentali” capaci di competere adeguatamente a livello internazionale.

Morale della favola le auto elettriche sono difficili da vendere perché costano troppo e non sono pratiche perché manca la rete di “colonnine”, quindi i consumatori non le comprano. L’unica possibilità per favorirne l’acquisto sono gli incentivi che però devono essere sostanziosi e questo crea problemi di finanza pubblica. Allo stesso tempo i consumatori sanno che il futuro è l’elettrico e quindi non comprano neanche le vetture a motore endotermico che potranno circolare sempre meno e così si determina la crisi del mercato.

Prima la pandemia, con le strozzature delle catene di fornitura e la penuria di chip, poi la guerra tra la Russia e l’Ucraina, con l’aumento del costo dell’energia, hanno fatto il resto.

Altro elemento centrale della crisi del comparto è la guerra commerciale attualmente in corso tra Cina, UE e USA, combattuta a colpi di dazi. Le aziende cinesi potenzialmente possono produrre auto elettriche e ibride relativamente a basso costo da vendere nel vecchio continente e negli Stati Uniti, ma sono bloccati dalle barriere doganali che i governi, in particolare nell’UE, motivano con il fatto che la loro capacità è stata resa possibile dagli enormi aiuti di stato ricevuti. La Cina ovviamente risponde con altri dazi che colpiscono in particolare le case europee, soprattutto quelle di alta gamma per le quali il mercato cinese è fondamentale. I dazi alla Cina sono un’arma spuntata e a doppio taglio oltretutto inefficace perché la Cina sta già provvedendo a installare impianti di produzione di automobili direttamente in Europa. Ad esempio, BYD ha aperto una fabbrica in Ungheria e Chery ha avviato una joint venture in Spagna mentre altre case automobilistiche cinesi come Geely e Great Wall Motor stanno a loro volta considerando investimenti in Europa saltando a piè pari i dazi europei.

Insomma al momento questo settore capitalistico si trova in profonda crisi:

- La Cina è in crisi perché ha una sovraccapacità produttiva. Le aziende cinesi hanno la tecnologia, le fabbriche che possono produrre, hanno le catene di fornitura, hanno la disponibilità delle materie prime ma non hanno accesso ai mercati europeo e americano e il loro mercato domestico non basta. Quindi non hanno a chi vendere, anche perché, in un momento storico di sostanziale stagnazione mondiale e salari fermi se non in decrescita reale, la bella favola del ricambio di automobili per tutti non si traduce in una reale domanda pagante. Al momento le 450 fabbriche di vetture elettriche presenti nel paese operano appena al 20% della loro capacità produttiva.

- Per aggirare il problema delle barriere doganali i cinesi puntano a produrre direttamente in Europa, ma non è detto che gli europei lascino fare, oltre al fatto che ciò significa essenzialmente delocalizzare e questo crea un problema interno per Pechino in un momento in cui la disoccupazione, in particolare quella giovanile, comincia a farsi sentire.

- I produttori europei sono ancor di più in crisi perché arrancano da tutti i punti di vista. Puntano a rendersi il più autonomi possibili, soprattutto per ciò che concerne la produzione di batterie, per dipendere sempre meno dalla Cina, ma ci vuole tempo. Le case europee hanno capito che non possono mirare alla diffusione di massa (la gran parte dei cittadini non può permettersi l’acquisto di un’auto elettrica o ibrida) e si orientano quindi alla gamma alta, quindi su minori volumi ma con margini di profitto maggiori. Gli incentivi sono una possibile soluzione per ravvivare il mercato, ma costano troppo, in particolare ora con il ritorno dei vincoli di bilancio del nuovo patto di stabilità.

- Inoltre la situazione delle imprese europee è caratterizzata da una grande frammentazione interna al cosiddetto “mercato unico”: in realtà questi grandi capitali scontano il problema di operare in un contesto come quello europeo dove ogni singolo paese gioca la sua partita e non si riesce a mettere in campo strategie organiche capaci di coinvolgere l’intera UE in un’ottica di efficientamento. I capitali che fanno capo alle diverse realtà nazionali in Europa sono uno contro l’altro e, a ogni crisi, la situazione peggiora.

- In generale tutti i produttori mondiali sembrano orientarsi sull’ibrido più che sull’elettrico per le ragioni descritte in precedenza, determinando così una sorta di marcia indietro rispetto alle tanto decantate politiche del “new green deal” (investimenti nell’economia verde).

Volkswagen, (nel complesso il gruppo Volkswagen, che comprende anche Audi e Porsche, conta quasi 300.000 dipendenti in Germania), non ha mai recuperato il calo delle vendite della pandemia, nel 2023 ha venduto un milione e mezzo di veicoli in meno rispetto al 2019, un calo del 14 per cento. Le fabbriche dell’azienda lavorano da tempo largamente sotto la loro capacità produttiva. I vertici del marchio tedesco hanno infatti più volte ribadito che i tagli messi in atto non sono sufficienti ad arginare la crisi, tanto da fare ipotizzare la chiusura di tre stabilimenti e il licenziamento di decine di migliaia di dipendenti. Da settembre, alla minaccia dei licenziamenti collettivi si era unita l’espressa volontà dell’azienda di avviare la chiusura di almeno tre stabilimenti in Germania e di procedere a una riduzione del 10% della retribuzione e alla soppressione di alcuni bonus. Al momento attuale dopo una seria di scioperi avvenuti nel mese di dicembre, seppure brevi ma con larga adesione, si è raggiunto un accordo tra le parti sociali. L’accordo raggiunto il 20 dicembre scorso ha anzitutto ristabilito la garanzia occupazionale fino alla fine del 2030, evitando così i licenziamenti collettivi, escludendo al tempo stesso la chiusura dei siti produttivi. L’accordo prevede poi che, in caso di mancata proroga alla scadenza della summenzionata clausola di garanzia, l’azienda dovrà corrispondere un miliardo di euro ai propri lavoratori. Sull’altro piatto della bilancia, l’accordo impone tuttavia l’eliminazione, entro il 2030 di ben 35 mila posti di lavoro in forme «socialmente responsabili» (sozialverträglich), essenzialmente tramite programmi d’incentivo all’esodo volontario e prepensionamenti. Il sindacato ha inoltre accettato la rinuncia alla partecipazione agli utili e ad altri bonus per il 2026 e il 2027.

La situazione di Volkswagen è poi aggravata dal fatto che il suo mercato di riferimento è la Cina, dov’è concentrato il 40 per cento delle vendite. È però un mercato in cui ha smesso di essere competitiva rispetto ai produttori locali, perché i suoi veicoli sono eccessivamente costosi paragonati a quelli cinesi, soprattutto nel caso dei modelli elettrici. La società, come molte altre tra quelle occidentali, è molto esposta al declino dei modelli tradizionali e all’aggressiva concorrenza cinese: la sua auto elettrica meno costosa ha un prezzo di 40 mila euro, più del doppio di quelle cinesi di fascia bassa.

Le aziende occidentali devono tenere prezzi alti per ripagare ancora i grandi investimenti fatti per lo sviluppo delle nuove tecnologie per i modelli elettrici; quelle cinesi riescono invece a vendere auto praticamente sottocosto e non avere concorrenza coi produttori occidentali. È il motivo per cui l’Unione Europea – come gli Stati Uniti e il Canada – ha deciso l’imposizione di dazi, a cui peraltro Volkswagen era contraria: l’azienda è molto integrata con l’industria cinese e ha molti stabilimenti nel paese, dove si producono auto e componenti destinate poi al mercato europeo, e che rischiano di essere danneggiati dai dazi..

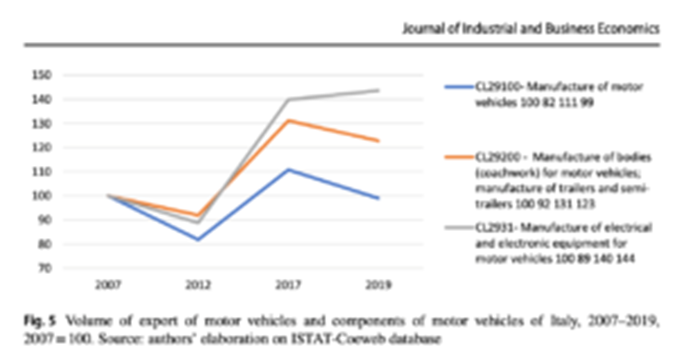

Tornando all’Italia, il comparto automotive gira in buona parte attorno a Stellantis, nata dalla fusione tra i gruppi Fiat Chrysler Automobiles e PSA. Poi c’è il settore della componentistica che lavora anche per altre case. La dinamica della produzione di auto in Italia ha accelerato dopo la crisi del 2008 con un aumento più che proporzionale della produzione di componentistica auto invece che delle automobili finite. In altre parole, da produttori di automobili gli italiani sono diventati sempre più produttori di pezzi di automobili altrui (tedesche e francesi soprattutto).

La Cina è totalmente dominante nella produzione di EV (motori elettrici) perché è totalmente dominante anche nella produzione di batterie (celle). Ed è totalmente dominante anche nella produzione delle sostanze chimiche che vanno in quelle celle (catodi e anodi).

Le soluzioni di fusioni e acquisizioni continue – ossia la centralizzazione del capitale – sembrano una risposta immediata per razionalizzare (ossia pianificare?) la produzione del settore ma, nel lungo periodo, essendo fatte nell’interesse della valorizzazione del capitale investito, invece di risolvere i problemi li aumentano. Questa razionalizzazione implica sì più tecnologia, ma anche più disoccupazione, come le recenti ondate di chiusure e licenziamenti in Germania confermano.

Non c’è quindi bisogno semplicemente di nuove auto ma di nuovi paradigmi di produzione. Il modello della motorizzazione di massa, del trasporto privato, non è sostenibile da nessun punto di vista, è pericoloso, inefficiente, inquinante e va abbandonato in favore di una massiccia implementazione del trasporto pubblico, di forme di mobilità dolce dove possibile, e dello sharing. L’adozione di modelli di trasporto e mobilità innovativi, uniti alle nuove tecnologie legate all’elettrico e all’intelligenza artificiale, possono già oggi consentirci di ridurre e ottimizzare gli spostamenti, renderli sicuri e ridurre drasticamente le emissioni, e soprattutto ottenere che il mezzo di trasporto non eserciti la sua dittatura sul sistema bensì ne sia governato.

Ovviamente un passaggio del genere può avvenire solo nella società umana futura. I governi oggi sono impegnati solo in politiche pensate nell’interesse delle multinazionali dell’auto che invece hanno a cuore solo i propri profitti. Multinazionali che immaginano semplicemente di vendere auto non più a tutti ma solo a una parte di popolazione, quella composta da chi ha le risorse per acquistare le nuove auto e da chi sarà costretto a indebitarsi. Tutto questo mentre a fasce sempre più larghe di popolazione verrà negato il diritto alla mobilità.

Difendere le aziende automobilistiche pensando così di difendere l’occupazione è un’illusione.

Quando si attraversano passaggi di questa portata, non esiste espediente tecnologico – e neppure sociale – che possa far cambiare la legge fisica dello sciupio del sistema capitalistico, che inesorabilmente ci dice: che l’umanità futura avrà le auto-mobili, se servirà, ma non la dittatura di una particolare merce sul sistema delle merci, sarà libera da ogni merce. Non si potrà certo eliminare il trasporto nocivo o anche solo inutile se non attraverso un piano razionale e globale di produzione che preveda l’abbattimento drastico del bisogno generalizzato di energia e l’ottimizzazione generale delle risorse, e impedisca quel movimento insensato di persone, oggetti e materiali che l’uomo d’oggi non sopporta ma ritiene comunque inevitabile, come se dipendesse da una legge di natura.

Dicembre 2024

Lascia un commento